Mit dem Jänner-Gehalt haben wir erstmals mehr Geld am Lohnzettel. Die Steuerreform wirkt sich für viele sehr positiv aus. Je nach Einkommen können wir zwischen 40 und 150 Euro mehr pro Monat auf dem Konto verbuchen. Übers Jahr gerechnet liegt das Lohnplus bei rund einem halben Monatslohn. In manchen Gehaltsklassen sogar deutlich darüber.

Lebensstandard in der Rente

Das Plus am Gehaltskonto ist gut in eine private Pensionsvorsorge investiert.

Diese ist maßgebend für die Erhaltung des Lebensstandards und der Absicherung des Wohlstandes, den wir uns mühsam erarbeitet haben. Denn: Bei der gesetzlichen Pension wird es zu Kürzungen kommen und die Zeiten der Arbeitslosigkeit oder eine Teilzeitbeschäftigung reduzieren die Rentenansprüche zusätzlich.

Fast alle Arbeitnehmer möchten ihren Lebensstandard in der Pension erhalten und sich so manche Wünsche erfüllen. Eine rechtzeitige Vorsorge wird uns jetzt mit der Lohnsteuerreform einfach gemacht. Da auch die Ausgaben für Wohnen, Lebenshaltung und Gesundheit auch während der Pensionszeit ansteigen werden, ist eine zusätzliche private Vorsorge notwendig und sinnvoll. Je früher man damit beginnt, desto besser sind die Aussichten für den späteren Lebensabschnitt.

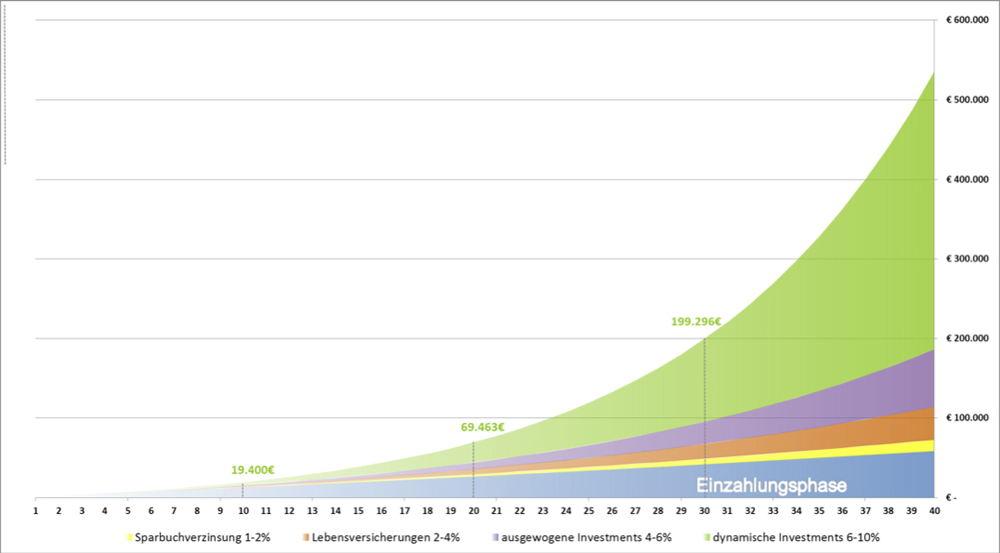

Euro 100,– pro Monat sichern dieprivate Vorsorg

Mag. Herbert Straif, Asset Manager Partner Bank, veranschaulicht in vier Sparformen die Ansparquote für die private Vorsorge, die wir durch das Plus am Gehaltskonto sichern können.

In der Darstellung werden realistische Beispiele berechnet, mit einer durchschnittlichen Verzinsung pro Jahr und einem Einzahlungsbetrag von 100,– Euro pro Monat. Wenn die Ansparzeit 40 Jahre beträgt, werden 48.000,– Euro investiert. Das Ergebnis bei einer 2%igen Verzinsung, mit beispielsweise einem Sparbuch, liegt bei 72.534,– Euro. Entscheidet man sich für eine ausgewogene Sparform, die je zu 50% aus Qualitätsanleihen und ETFs besteht, werden bei einer 6%igen Wertsteigerung 186.413,– Euro für die Zusatzpension erwirtschaftet. Wer risikobereiter in dynamische Ansparformen, wie in breit gestreute Aktien von bewährten undrenommierten Unternehmen, investiert, kann sogar mit 536.048,– Euro am Endeder Laufzeit rechnen, was einer angenommenen Wertsteigerung von jährlich 10%entspricht

Die monatliche Zusatzpension beträgt bei einer ausgewogenen Ansparform rund 800,–Euro pro Monat – und das über 20 Jahre hinweg. Spart man 30 Jahre, liegt die Zusatzpension bei rund 400,– Euro pro Monat.

In der Darstellung sieht man eindrucksvoll den Zinseszinseffekt. Das heißt je länger wir in eine private Vorsorge einzahlen, desto mehr Zusatzpensionkönnen wir erwarten. Und was spricht dagegen, wenn wir im Alter von 25 Jahren, nach dem Studium und in den ersten Jahren unseres Arbeitslebens bereits damit beginnen?

Bildnachweise und Grafiken: Partner Bank

Bilder: Mag. Herbert Straif, AssetManager Partner Bank

Über die Partner Bank:

Die Partner Bank ist eine Vorsorgebank. Sie ist darauf spezialisiert, in Partnerschaft mit unabhängigen Vermögensberatern und Finanzdienstleistern, Menschen bei ihrer Finanzplanung und beim Aufbau ihrer Vorsorge mit Qualitätsaktien, Elitefonds, erstklassigen Anleihen, Festgeld und Gold zu beraten und zu begleiten.

Weiteres Bildmaterial

{kind=link}